退職金2,200万円。年金は月12万円。

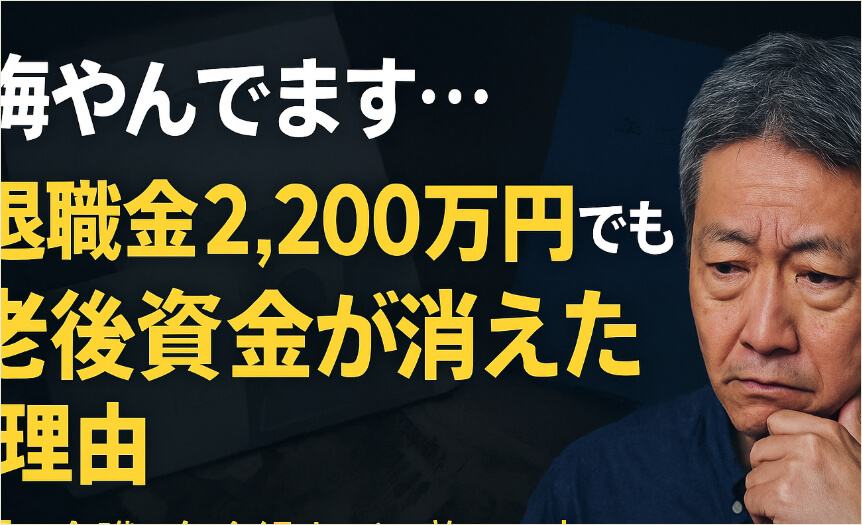

持ち家もあり、借金もなし。

誰が見ても“順風満帆な老後”に見えます。

でも、実際にはそう簡単ではありません。

60歳で定年退職した田中さん(仮名・65歳)は、

わずか数年で貯蓄を半分以上失いました。

原因は「親の介護」と「年金の繰上げ受給」。

これ、他人事ではありません。

多くの50代・60代が同じ落とし穴に向かっています。

年金の繰上げ受給、あなたは理解して選んでいますか?

老齢年金は65歳からが原則ですが、60歳から前倒しで受け取ることも可能です。

ただし、1か月早めるごとに0.4%ずつ減額され、

60歳から受け取ると

最大で24〜30%減額されたまま一生続きます。

田中さんも「無収入が不安」という理由で60歳から受け取りを開始。

しかし、減額された年金はそのまま。

物価高が進み、想定外の介護費用が重なって、

5年後には貯金が半分以下になってしまいました。

つまり、「早くもらう」ことよりも、

“どんな計画で老後を乗り切るか”の方がはるかに重要なんです。

繰上げ受給が“悪い”わけではない。問題は「準備の有無」

ここで誤解してほしくないのは、

繰上げ受給=悪ではない、ということ。

60歳から年金をもらいながら、

・再雇用やパートで収入を確保する

といった準備があれば、むしろチャンスになります。

ですが、金融知識も行動もないまま退職するのは危険です。

銀行預金の金利は0.001%。お金を眠らせているだけでは、

インフレで実質的に「目減り」していくのが現実です。

老後資金を守りたければ、

・低コストのインデックス投資で長期運用する

・年金生活でも“資産に働かせる”習慣を持つ

この3つを意識するだけでも大きく変わります。

介護は「想定外」ではなく「想定内」にすべきリスク

介護費用は平均で月9万円、期間は約5年。

長期化すれば1,000万円を超えることも珍しくありません。

親が90歳を超えて元気に過ごしているのは素晴らしいことですが、

介護の現実を考えれば、早めの制度利用が必須です。

地域包括支援センターに相談すれば、

予算に合った介護サービスや補助金の情報をもらえます。

「子供が親を支えるのは当然」という考えにこだわりすぎると、

共倒れになりかねません。

制度を使うことは“親不孝”ではなく、“賢い選択”です。

結論:幸せは自分の心が決める

老後は「お金」だけでなく、「心の在り方」も問われます。

誰かのために生きて幸せを感じる人もいれば、

自分の人生を守ることに価値を感じる人もいる。

どちらが正解ということはありません。

大事なのは、自分の心が納得できる生き方を選ぶことです。

ただ一つ確かなのは、

「金融知識と準備の差」が、

これからの老後を大きく分けるということ。

他人任せにせず、自分で考え、学び、備える。

それが、後悔しない人生をつくる第一歩です。