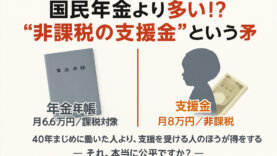

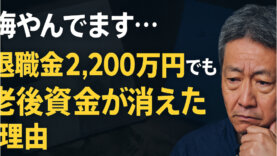

その他

その他 知多梅っこマラソン10kmリベンジ!今回の反省と、東海ハーフで1時間50分切りを狙う1か月トレーニング計画

先日アップした 大府シティ健康マラソン(クォーター) の振り返り記事。その悔しさを胸に、今回は 知多梅っこマラソン(10km) にリベンジ挑戦してきました。結果は——目標の「50分切り」にあと少し届かず。でも今回ほど「走ってよかった」と思え...

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他  その他

その他