日本の医療制度は「世界に誇れる制度」と言われてきました。

窓口での自己負担が0割・1割・2割・3割と区分され、子どもや高齢者は手厚く守られています。

しかし――。

その裏側では、現役世代が「窓口3割負担」に加えて高額な保険料を負担し、制度を支えているのが現実です。

いま、65歳以上が 3人に1人。

この比率はさらに高まり、20年後には 2人に1人が高齢者 という社会が訪れます。

果たして、このまま “1割負担”は守られるのか?

国の財源は本当に持つのか?

そして、私たちはどのように備えるべきなのか――。

👉 この記事では、医療費負担の現状と今後の課題を整理し、少子高齢化の時代に「私たちがどう向き合うべきか」を考えるヒントをお伝えします。

◆ 年齢ごとの窓口負担(現状)

-

【0割負担】生活保護、子ども(自治体助成あり)

-

【1割負担】75歳以上(一般所得層)、70〜74歳の低所得者

-

【2割負担】70〜74歳(一般)、75歳以上で一定以上の所得がある人

-

【3割負担】現役世代(6〜69歳)

高額療養費制度で“実質1割”になる仕組み

例:月に100万円の医療費がかかった場合

-

年収370万円未満 → 自己負担 約3.5万円

-

年収370〜770万円 → 自己負担 約8〜9万円

-

年収770万円以上 → 自己負担 約17万円

👉 高額療養費制度があるため、現役世代でも重い医療を受ければ「実質1割負担」に近づく。

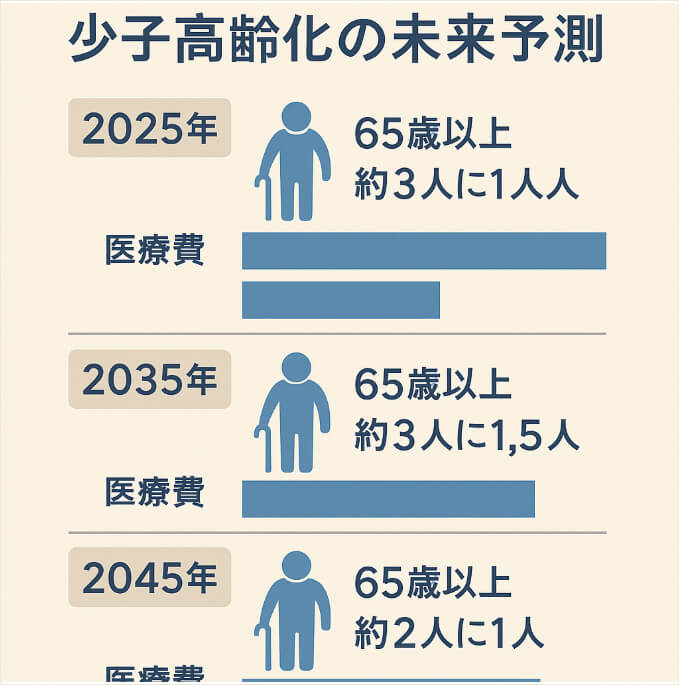

少子高齢化の未来予測

-

2025年(いま)

65歳以上:3人に1人

医療費:約45兆円 -

2035年(10年後)

65歳以上:約36%

医療費:約55兆円 -

2045年(20年後)

65歳以上:2人に1人に近づく

医療費:約70兆円

👉 高齢化が進むほど「1割負担の高齢者」が急増し、医療費総額も膨張。

👉 現役世代だけでは制度維持が難しくなるのは明らかです。

現役世代の保険料の現実

-

【会社員(健康保険)】

保険料率:約10%(医療分)/労使折半

例:年収500万円 → 年間約50万円(本人25万+会社25万) -

【自営業(国民健康保険)】

全額自己負担

例:年収500万円 → 年間40〜50万円前後(自治体差あり)

👉 現役世代は「窓口3割」+「保険料」で二重に負担し、社会全体を支えている。

今後の見直しポイント

-

1割負担の基準厳格化(所得や資産に応じた区分)

-

財源の見直し(消費税や社会保険料の引き上げ議論)

-

自己負担率の引き上げ(将来的に1割→2割への移行もあり得る)

まとめと行動喚起

日本の医療制度は、これまで「安心」を支えてきました。

しかし少子高齢化のスピードは速く、このままでは “1割負担” という安心がいつまで守られるのか不透明です。

だからこそ、いま大切なのは――

👉 「自分の世代でどれだけ負担が変わるのか」を知ること

👉 「制度が変わっても対応できる備え」を考えること

将来の医療費は、国だけに任せていては守れません。

「私が70代になったとき、どういう制度になっているのか?」

ぜひ一度、ご自身の人生設計の中でシミュレーションしてみてください。

✅ 今すぐできる3つのチェックリスト

-

自分の世代の負担割合を確認する

-

高額療養費制度の自己負担上限を調べる

-

自分の保険料を試算してみる

👉 このチェックをするだけでも、「制度が変わっても慌てない準備」が始められます。