「厚生年金って、毎月かなり引かれているけど、実際にどれくらい戻ってくるんだろう?」

多くの人が一度は疑問に思うことだと思います。

世間に出ている年金シミュレーションは、多くが「本人が払った分」だけで計算されています。

しかし実際には、会社も同じ額を負担しています。

つまり「本当の支払い総額」は、その倍。

今回はその 総額ベース でシミュレーションしてみました。

厚生年金の仕組みをおさらい

-

主に会社員・公務員が加入

-

保険料率は一律 18.3%(会社と折半で9.15%ずつ)

-

原則65歳から受給(繰上げ60歳〜、繰下げ75歳まで調整可能)

-

老齢年金だけでなく、障害年金・遺族年金の役割もある

つまり「老後だけではなく、現役世代のリスクも支える仕組み」です。

実際にどれだけ払っているのか

私の給与明細を見ると、

-

本人負担:51,240円/月

-

会社負担:51,240円/月

-

合計:102,480円/月

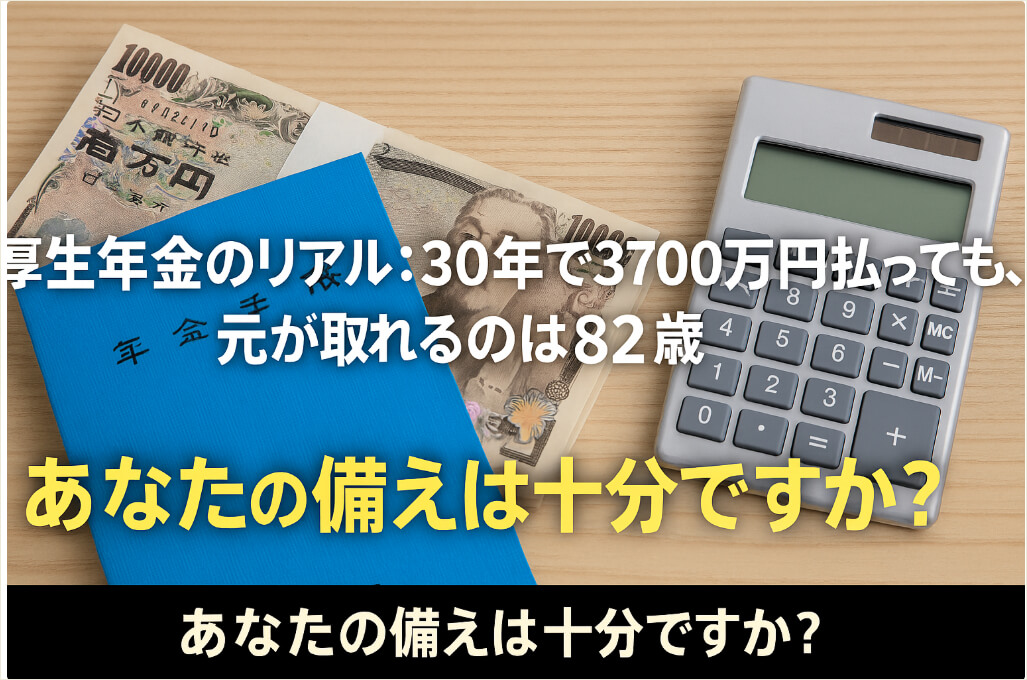

これを30年間続けると、

👉 36,892,800円(約3,700万円) を納める計算になります。

額面ベースのシミュレーション

| 受給開始 | 年間受給額 | 元が取れる年齢 (本人負担のみ) |

元が取れる年齢 (総額ベース) |

|---|---|---|---|

| 65歳から満額 (年216万円) |

216万円 | 73歳 (約8年) |

82歳 (約17年) |

| 60歳から繰上げ (年164万円) |

164万円 | 71歳 (約11年) |

82.5歳 (約22.5年) |

👉 額面ベースでは「82歳まで生きればトントン」という結果になりました。

手取りベースで考えると…?

年金は額面そのままが入るわけではなく、税金や保険料が差し引かれます。

-

所得税・住民税

-

健康保険料(後期高齢者医療制度)

-

介護保険料

これらを考慮すると👇

| 受給開始 | 額面 | 控除 | 手取り | 元が取れる年齢 (総額ベース) |

|---|---|---|---|---|

| 65歳から満額 | 216万円 | ▲35万円 | 約181万円 | 84歳前後 |

| 60歳から繰上げ | 164万円 | ▲30万円 | 約134万円 | 85歳前後 |

👉 「元を取る年齢」はさらに遅れ、84〜85歳 になってしまいます。

じゃあ、どう備えればいいの?

厚生年金はあくまで「最低限の土台」。

安心して暮らすには、自分で「上乗せする仕組み」を作る必要があります。

① iDeCo(イデコ)

-

毎月の掛金が 全額所得控除 → 税金が安くなる

-

運用益も非課税

-

60歳まで引き出せないが、老後資金を強制的に準備できる

👉 未来の自分に“仕送り”する口座。

② 個人年金保険

-

保険会社に積み立てて、将来「年金のように」受け取れる

-

条件次第で生命保険料控除もあり

-

ただし途中解約すると損の可能性あり

👉 定期預金に“保険”を足したイメージ。

③ NISA(ニーサ)

-

株や投資信託の利益が非課税

-

上限1,800万円まで、非課税期間は無期限

-

長期投資に最適

👉 投資用の“特別ボーナス口座”。

④ その他の備え方

-

少額でも「つみたて投資」をコツコツ

-

健康への投資(医療費や介護費用の節約にも)

-

定年後の働き方(少しの収入でも安心感が違う)

結論

-

厚生年金だけでは 82歳以上まで生きないと元が取れない

-

手取りで考えると さらに85歳前後 が損益分岐点

-

だからこそ iDeCo・個人年金保険・NISA などを組み合わせて「自分年金」を作る必要がある

-

そして「健康」と「働き方」も大切な備えになる

👉 ポイントは 「厚生年金は土台。自分で柱を足して家を完成させる」 という考え方です。