僕は30年間のサラリーマン生活を卒業し、早期退職します。

退職が決まって、まず僕がやったこと。 それは「年金事務所」への突撃相談です!

ネットには「繰り上げがお得」「いや、繰り下げが正解」といろんな情報が溢れていますが、結局「僕の場合はどうなの?」というリアルな試算データをもらってきました。

今日は、その生データをもとに、中学生でもわかる「損をしない年金の受け取り方」を徹底解説します。

1. 衝撃の事実:60歳と65歳でこんなに違う!

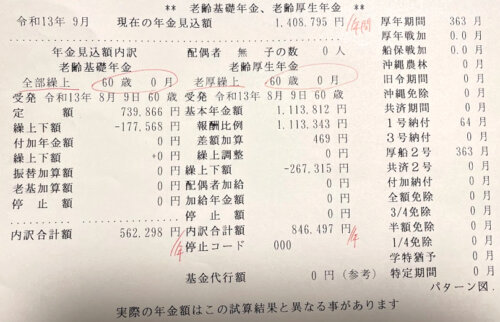

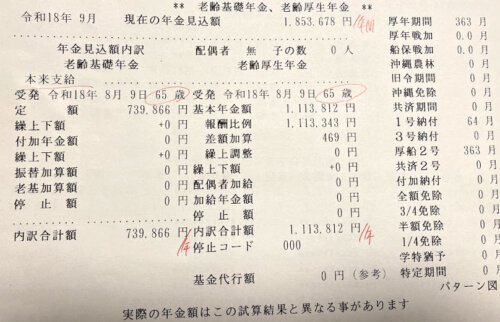

まず、僕が年金事務所でもらった「2026年2月に退職し、国民年金を前納した場合」の試算データを見てください。

|

項目 |

60歳で受給 |

65歳で受給 |

|---|---|---|

|

年間の受給額 |

1,408,795円 |

1,853,678円 |

|

65歳時との差 |

▲ 約44万円 |

基準 |

60歳からもらい始めると、年間で約44万円も少なくなります。

「これなら65歳まで待ったほうがいいんじゃない?」と思うかもしれませんが、話はここからです。

2. 実は「手取り」で見ると差が縮まる?

年金には、所得税や住民税(町民税)、健康保険料、介護保険料という「引かれるお金」があります。

ここで重要になるのが、「公的年金等控除」の壁です。

-

65歳未満: 控除額(税金がかからない枠)は 60万円

-

65歳以上: 控除額(税金がかからない枠)は 110万円

65歳以上になると、国が「税金をまけてくれる枠」が50万円も増えるんです!

実際の手取りシミュレーションとある自治体

|

項目 |

60歳受給 |

65歳受給 |

|---|---|---|

|

年間の受給額 |

140.8万円 |

185.3万円 |

|

① 所得税 |

約1.3万円 |

約1.3万円 |

|

② 町民税・県民税 |

約3.5万円 |

約3.2万円 |

|

③ 健康保険・介護保険 |

約11.4万円 |

約17.9万円 |

|

引かれる合計 |

約16.2万円 |

約22.4万円 |

|

実際の手取り(年間) |

約124.6万円 |

約162.9万円 |

驚きなのは、65歳受給の方が額面が44万円多いのに、税金や保険料もガッツリ増えるため、手取りの差は年間約38万円まで縮まるということです。

3. 究極の選択:保険料を「払う」か「免除」するか

さらに踏み込んでシミュレーションしました。 「退職後の5年間(54歳〜59歳)、国民年金保険料を全額納めるべきか、それとも全額免除を申請すべきか?」

-

全額納付(前納)した場合: 年金手取りが年間約3.6万円増える

-

全額免除した場合: 手元に約100万円(5年分の保険料)が残る

「100万円払って、一生涯3.6万円のボーナスをもらう」か、 「100万円を自分で運用して、もっと増やすか」。

もし、新NISAなどで100万円を年利4%で運用できれば、年間4万円の利益が出ます。 つまり、「自分で運用したほうが、年金を増やすよりおトク」になる可能性が高いんです!

4. 早期退職する僕の「最強戦略」

数字を並べてわかった、僕の結論はこれです。

-

まずは「全額免除」を申請! 手元に現金を残し、運用資金を最大化します。

-

60歳から「繰り上げ受給」を開始! 早くからお金を受け取り、生活のベースを安定させます。

-

余裕があれば「後出しジャンケン」 もし60歳の時点で資産に余裕があれば、過去5年分を追納して受給額を増やすこともできます。

まとめ:数字を知れば老後は怖くない

早期退職後の生活で一番大切なのは、「自分でコントロールできるお金(現金)」をどれだけ持っているかです。

「たくさんもらう」ことばかりを考えると、税金や保険料の罠にはまってしまいます。

大事なのは、通帳に残る「手取り」。そして、そのお金をどう「運用」するか。

皆さんも、一度自分のデータを詳しく調べてみてはいかがでしょうか?

免責事項: この試算は2024年現在の税制・保険料率に基づいた概算です。正確な金額は、お住まいの自治体や年金事務所で必ずご確認ください。