近年、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)という言葉をよく耳にします。

でも実際に始めている人はまだ一部に過ぎません。

「なんとなく難しそう」「元本保証がないのが怖い」「そもそも制度がよくわからない」──

そんな理由で、せっかくの“国が用意したお得な制度”を使わないまま、時間だけが過ぎていく人が多いのです。

自分も数年前まではNISAもiDeCoもやっていませんでした。

でも実際に始めてみて感じたのは、**「知らないことが一番の損」**ということ。

この記事では、平均年収の会社員が40歳から60歳までの20年間、

「毎月2万円」をNISAとiDeCoで運用した場合をシミュレーションしながら、

それぞれのメリット・デメリット・選び方のポイントをわかりやすくまとめました。

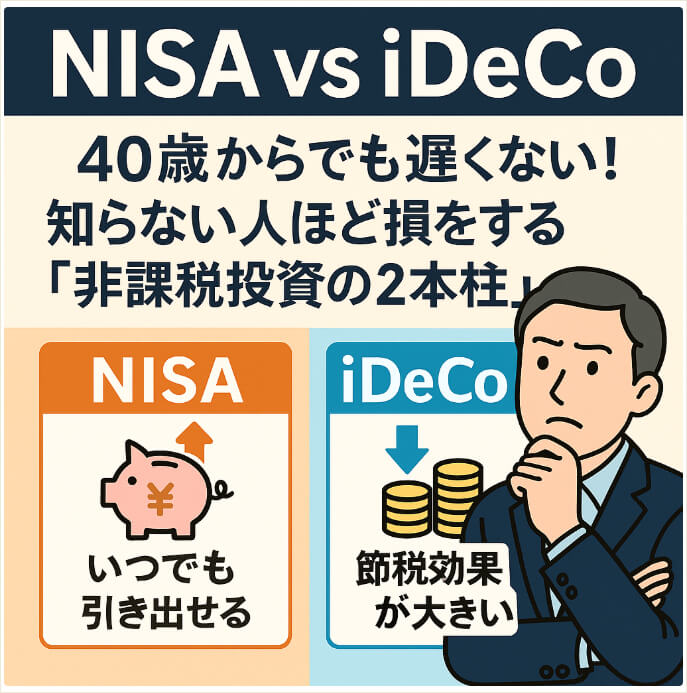

1. そもそもNISAとiDeCoって何が違うの?

-

共通点:どちらも「運用益が非課税」

-

大きな違い:

・NISA=いつでも引き出せる

・iDeCo=60歳まで引き出せないけど節税できる

2. NISAのメリット・デメリット

メリット:

いつでも引き出せる自由度/投資初心者でも始めやすい

デメリット:

所得控除がなく、節税効果は限定的

3. iDeCoのメリット・デメリット

メリット:

掛金が全額所得控除で、節税効果が絶大(20年で約120万円)

デメリット:

60歳まで引き出せない/手数料が少しかかる

4. 「どっちが得?」より「どっちを優先?」

-

生活に余裕がある人 → iDeCoで節税効果を活かす

-

万一に備えたい人 → NISAで自由度を確保

-

両方を併用するのが最強(目的別に分けるのがポイント)

5. なぜ多くの人が始めないのか?

-

元本保証がないことへの不安

-

制度が難しそうという印象

-

学校でも会社でも教えてくれない“金融教育の欠如”

預金は安心かもしれない。でも“増えない”。

一方で、NISAやiDeCoは「お金が働く仕組み」を学べる貴重なツール。

6. “知らないまま”が一番のリスク

自分もかつては「よくわからないからやらない派」でした。

でも今では、「知って、行動する人」と「知らないままの人」の間に、

確実に差が広がっていくと感じます。

このブログが、NISAやiDeCoを始めるきっかけになれば嬉しいです。