30年目の挑戦。

初めての一人海外旅を阻む「健康保険」という壁

2026年2月20日

30年間走り続けた会社員生活に、ついにピリオドを打ちました。

「これからは自由だ!まずは大好きなタイへ行こう」と胸を躍らせていた僕。しかし、その旅はただのご褒美ではありません。

実は、人生で初めての、一人での海外渡航、そして一人での飛行機搭乗という、僕にとっては壮大な『挑戦』の始まりなのです。

そんな僕の前に、退職後最初の大きな壁が立ちはだかりました。

それが「健康保険」の手続きです。

会社員時代は給与から天引きされ、半分は会社が負担してくれていた保険料。

いざ自分が全額払うとなると、一体いくらになるのか?

実はこの「選び方」ひとつで、これからの『挑戦』の成否、そして旅のグレードが劇的に変わるということを、僕は身をもって知ることになりました。

退職後の洗礼。「国民健康保険」の見積額に絶句…

会社を辞めて真っ先に直面したのが、保険料の支払いでした。役所の窓口で「国民健康保険」の概算を出してもらった時の衝撃は、今でも忘れられません。

「夫婦2人で、年間約91万円です」

窓口で数字を聞いた瞬間、思わず耳を疑いました。

月額に直すと約7万5千円。

これまで会社が半分負担してくれていたとはいえ、退職後の無収入の身にはあまりにも重い「洗礼」です。

「このままでは、楽しみにしていた退職後の旅費がすべて保険料に消えてしまう…」そんな焦りがこみ上げました。

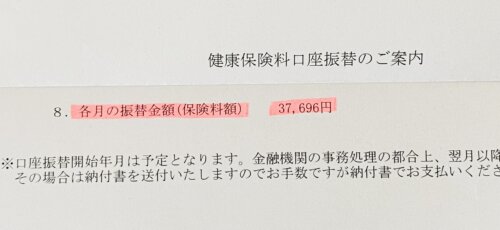

逆転の「任意継続」。ついに届いた正式な通知書と「介護保険料率の落とし穴」

↑実際に届いた口座振替の通知書。

月額37,696円という数字を見て、ようやく旅への実感が湧いてきました。

そこで僕が選んだのが、会社の健康保険をそのまま引き継ぐ「任意継続」という選択肢です。

そして昨日、ついに「全国健康保険協会(協会けんぽ)愛知支部」から、4月からの口座振替に関する正式な通知書が届きました。

確定した金額は、月額 37,696円。

ここで重要なポイントがあります。

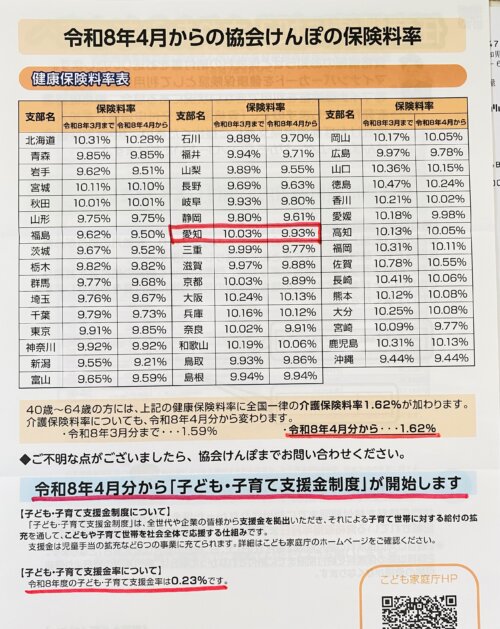

実は、令和8年(2026年)4月分から、40歳〜64歳の方の介護保険料率が、全国一律で1.59%から1.62%に引き上げられたのです

令和8年4月から介護保険料率がアップ。

愛知県の健康保険料率も細かくチェックして、1円単位まで把握しておくのがコツです。

以前届いた「資格取得」の通知の保険料(37,184円)よりも若干上がっているのは、この料率改定によるものです。

退職後の保険料は、こうした制度変更にも敏感に反応します。

それでも、国保と比較してみます。

この差額を見てください。

| 国民健康保険 (試算) |

任意継続 (4月以降) |

1ヶ月の 差額 |

|

| 月額 | 約 75,800円 | 37,696円 | ▲ 38,104円 |

| 年間 | 約 910,000円 | 約 452,352円 | ▲ 457,648円 |

結果、介護保険料の引き上げがあったとしても、年間で約46万円もの支出を抑えることができました。

「46万円」が生み出す、夫婦での夢の続き。タイ、そしてベトナム・フーコック島へ

ここで、改めてこの「46万円」が僕の人生にもたらす意味を考えてみます。

初めての一人旅。

その緊張を乗り越えてタイに到着したとき、そこには僕を待っている(多分!)妻がいます。

一人での挑戦を成功させた安堵感とともに、そこから僕たちの新しい旅が始まります。

タイだけでなく、今回はベトナムへも足を伸ばします。

46万円という資金があれば、妻と二人で、ベトナムの美しいリゾート地、フーコック島へ行くことだって夢ではありません。

この資金は、単なる節約の結果ではなく、「一人での挑戦」という緊張から、「夫婦での夢の実現」という安らぎへとつなぐ、特別な橋渡しなのです。

固定費を賢く削ることは、自分たちの手で、これからの人生を最高にハラハラドキドキしたものにするための投資なのだと実感しました。

【注意点】「1日」の遅れも許されない、任意継続の厳しいルール

これだけお得な「任意継続」ですが、ひとつだけ恐ろしい「落とし穴」があります。

それは、納付期限を1日でも過ぎると、その瞬間に資格を失うという鉄の掟です。

今回届いた通知書にも「振替日は毎月1日」と明記されていました。

手続きの関係で、最初の1〜2ヶ月は「納付書」が郵送されてくることもあります。

「うっかり忘れていた」では済まされず、即・国民健康保険(あの高い方!)に強制切り替えになってしまいます。

せっかく手にした「46万円の旅費」を守るためにも、引き落とし口座の残高確認だけは、スマホのリマインダーに刻み込んでおこうと思います。

【結び】節約ではなく、これは「挑戦」と「夢」への投資

今回、自分の足で動いて、制度の変更(介護保険料率の改定など)までしっかり確認して本当によかったと感じています。

浮いた46万円。

これがあれば、初めての一人での飛行機搭乗という緊張を、「次はどんな景色が待っているんだろう?」というワクワクに変えることができます。

そして、タイで待つ妻と合流し、フーコック島の白い砂浜で、30年間の思い出とこれからの夢を語り合う。

そんな「最高の旅」を実現するための、確かな安心と原資です。

退職後の生活は、いかに「固定費」をコントロールして「やりたいこと(挑戦と夢)」に資金を回せるかの勝負。

もしこれから退職を控えている方がいたら、まずは「自分の地域の国保」と=任意継続」の両方を、そして最新の料率改定まで含めて、1円単位までシミュレーションしてみることを強くおすすめします。

さあ、保険の手続きも一段落。

次は、この浮いた資金をどう使って、初めての一人旅を成功させ、妻との最高のフーコック島旅行にするか。

パッキングの準備を始めたいと思います!