資産運用のことを調べると必ずオススメされている運用方法が「N

ここでは、2024年に開始される「新NISA」

この記事を読んで新NISA対策の参考になれば嬉しいです。

1.NISAの基本と種類とは?

2.2024年開始の新NISAの基本

3. ロールオーバーの具体的な対処方法

4.積立てNISAとNISAはどちらがオススメ?

【初心者にオススメ!NISAの基本とは?】

初心者向けの資産運用方法でオススメされることの多い投資信託で

資産運用をはじめるのであれば、必ず理解しておきたいのが「NI

NISAの基本を説明していきます。

2024年から新NISAが開始しますが、まずはNISAの基本

NISA(少額投資非課税制度)とは?

NISA(少額投資非課税制度)は、2014年にスタートした制

Nippon Individual Savings Accountの略語ですが、

もともと日本人は資産運用に消極的な傾向がありました。

基本的に元本保証のある定期預金やリスクの少ない公共債の購入で

※1990年初頭は、銀行にお金を預けるだけで、年利6%、

普通預金や定期預金の金利が良かった時代は、この考え方でも問題

現状の金利では貯蓄を増やせる運用とはいえないのが本音です。

また、

NISAは国が推奨する投資信託を中心に資産運用を推奨する制度

また、通常は株式や投資信託による利益や配当には20%の税金が

非課税枠を設けることで節税対策にもつながるようになっています

通常:

100万の利益→税金20万→実質利益80万

NISA利用:

100万の利益→非課税→実質利益100万

NISAの種類と特徴

資産運用の初心者の方は、投資信託とNISAを混同させてしまう

2024年度から新NISAがはじまりますが、現在のNISAは

「NISA」

「つみたてNISA」

「ジュニアNISA」

の3種類がありますが、「NISA」は「一般NISA」

NISA口座の注意点は、一般NISAとつみたてNISAは同時

厳密に言えば、1年間の間にどちらかしか運用できないということ

一般NISA

:1年間の非課税枠 120万円

:運用年数 5年

:対称商品 株式・投資信託・ETF・REIT等

:運用方法 一括・積立

つみたてNISA

:1年間の非課税枠 40万円

:運用年数 20年間

:対称商品 国の定める投資信託

:運用方法 原則積立て(1年毎の一括も可能)

ジュニアNISA

:1年間の非課税枠 80万円

:運用年数 5年

:対称商品 株式・投資信託・ETF・REIT等

:運用方法 一括・積立

初心者向けのNISAとは?

資産運用を初めておこなう人にもNISAはオススメできるシステ

NISAは投資信託だけでなく個別株などの運用も可能ですから、

一般的には、つみたてNISAで投資信託を長期運用することをオ

資金的にゆとりのある人はNISAとつみたてNISAを切り替え

ここでは細かいファンドの説明は省きますが、間違いのない投資信

【2024年開始の新NISAの基本!】

ようやく定着してきたNISAですが、2024年から新NISA

NISAやこれまで持っている口座はどうなるのでしょうか?

ここでは、新NISA制度とこれまでのNISAの違いについてわ

基本的な内容なので、確実に覚えてほしいと思います。

NISAと新NISAの違い

NISA制度は、もともと2023年で終了してしまう制度でした

2024年からもほぼ同様の制度を継続させる意味も含めて新NI

NISA制度から新NISA制度になることで、

・一般NISAとつみたてNISAの投資可能期間の延長

一般NISAは2023年で終了となりますが、新NISAの投資

尚、すでに一般NISA口座がある場合は、新NISAに移行する

・新NISAは非課税投資枠の変更

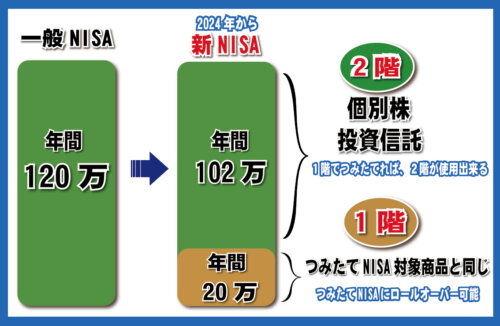

一般NISAの非課税枠は1年間に120万円でしたが、新NIS

ただし、1階部分と2階部分の2層になっているので、

・ジュニアNISAが終了

「一般NISA」や「つみたてNISA」は、

「ジュニアNISA」は「18歳まで引き出せない」

現在のジュニアNISAは、18歳前でも引き出せるようにルール

新NISAの基本は1階と2階の2層形式

NISAと新NISAの変更点でもっとも注目しなければならない

これまでのNISAの影響で資産運用に取り組む人が増えたのは確

新NISAの仕組みだと非課税枠という観点で見ると大きなメリッ

1階部分の非課税枠は年間20万円ですが、対称商品は「つみたて

また、必ず20万円を使う必要はありませんので、

2階部分の非課税枠は102万円で、対象商品は基本的に一般NI

新NISAの注意点は、1階部分に必ず投資をする必要があります

よくある勘違いですが、2階部分を利用する場合には、1階部分の

新NISAの影響と対処方法!

新NISAにかわったことで、1階部分の利用や2階部分の非課税

新NISAが始まるときに多くの人が悩んでいることが、

そもそもロールオーバーが複雑すぎてわからないという人も多いの

一般NISAは非課税期間である5年後に課税口座に移行すること

この手続きをロールオーバーといいます。

ロールオーバーをおこなう理由は、

②現在下落しているので「損失時点で売りたくない」

この情報だけだとロールオーバーはメリットだけのように思えます

【新NISA開始前にロールオーバーの対処方法を解説!】

ロールオーバーの意味や目的はなんとなく理解できたと思いますが

ここでは、新NISAが始まる前にロールオーバーのことをもう少

大きく3つに分類して、それぞれのケースについて紹介します。

新NISAの非課税枠を超えたロールオーバー

新NISAの非課税枠は年間122万円ですが、

現状の一般NISAの場合は、

新NISAに変更後も、

ただし、一部の投資信託や個別株に関しては、

また、

新NISAの非課税枠内のロールオーバー

新NISAの非課税枠である122万円内でロールオーバーをする

2階部分を利用して足りない部分は1階部分でロールオーバーをし

1階部分のあまった非課税枠は、つみたてNISAの対称商品のみ

仮に2階部分があまっていても、原則1階部分から利用することを

新NISAの1階部分だけのロールオーバー

新NISAの1階部分の非課税枠は20万円です。

この1階部分は「つみたてNISA」と同様に扱われるので、

ロールオーバーをする場合は、

資産運用初心者の人は、つみたてNISAの利用者が多いので注目

【つみたてNISAと新NISAはどちらがオススメ?】

新NISAの仕組みやロールオーバーのことを説明してきましたが

ここでは、つみたてNISAと新NISAのメリットとデメリット

最終的に資産運用初心者にオススメするのは、つみたてNISAと

つみたてNISAのメリットとデメリット

・つみたてNISAのメリット

つみたてNISAのメリットは理論的に資産運用で成功しやすい運

少額からでも運用できますし、長期分散投資に向いている運用方法

相場の上下は必ず訪れますが、

さらに商品のリスクを考えてもつみたてNISAはオススメできま

・つみたてNISAのデメリット

つみたてNISAのデメリットは、新NISAとの併用ができない

また、投資対象になっている商品が限られているので、

新NISAのメリットとデメリット

・新NISAのメリット

新NISAのメリットは、非課税枠の多さと個別株など投資対象商

投資信託よりも個別株の方が、

・新NISAのデメリット

損益で利益が出た場合は非課税の恩恵を得られますが、

また、運用期間が5年間なのでタイミング次第でリスクが大きくな

つみたてNISAと新NISAのどちらが良いのか?

つみたてNISAと新NISAのどちらが良いかは、

・現在の資産状況を把握

まずは現在の預貯金を含めた資産状況を把握することからはじめま

NISAは非課税枠すべてを利用できればお得に感じますが、

実際に運用にまわせる金額を把握することをオススメします。

年間で40万円以内に収まっているのであれば、確実につみたてN

・想定している運用期間を決定

短中期で比較的多めの金額を運用予定の人であれば新NISAを最

投資をする商品によっても異なりますので一概に言えませんが、

・資産運用の経験年数や知識によって選択する

資産運用をはじめるのであればNISAの恩恵は最大限に利用する

経験豊富な人であれば、

投資信託や株式をはじめREITなどにも言えることですが、

リスク幅の少ない投資信託でも+4%~-4%程度は覚悟する必要

投資になれている人は4%のマイナスで精神的に落ち込むことは少

慣れるまでは、つみたてNISAでコツコツと運用をはじめること

【まとめ】

今回は2024年度から始まる新NISAやNISAの基本につい

NISAは簡単なようで複雑な部分もありますので、

資産運用はできるだけ早い段階で開始するのが理想だと言われてい

年齢は関係ありませんので、