長く続くコロナ過の中で、

特に若い世代を中心に多くの方が始めているようです。

この記事では、40代・50代向けに「つみたてNISA」「NISA」

資産運用を開始するには遅いと感じている方も必見です。

【

資産運用をはじめるには、専用の投資運用口座をつくる必要があり

投資運用口座には数種類あるので、

資産運用の専用口座に関する基本と年齢によって異なる資産運用の

特に年齢による資産運用の考え方は、資産運用の基本になります。

そもそも40代・50代の資産運用は遅いのか?

40代~50代の方が「自分の年齢では資産運用は遅いのでは?」

その結果、我が家のように、「普通預金」と「定期預金」のみにしているという人も少なくありません。

結論から言えば、

同じ目標額であれば、

ただし、資産運用を開始するのに決められた年齢はありません。

資産運用は年齢によって適した方法や考え方があります。

40代や50代にもそれぞれ適した方法がありますし、

避けることは、

厳しいときにできる対応力が重要になります。

資産運用で利用できる投資運用口座は4種類!

資産運用をおこなう場合は、

この口座は大きくわけると4種類に分類できますので、

「一般口座・特定口座」

「つみたてNISA口座」

「NISA口座」

「iDeCo口座」

の4種類ですが、

多くの人は理解していると思いますが、初心者の中には投資信託と

・一般口座、特定口座

もっともオーソドックスな資産運用口座です。

一般口座と特定口座の違いは分配金があった場合の課税処理が違っ

一般口座は、全て自分でおこなう口座です。

資産運用の損益計算を自分でおこない、

特定口座は、源泉徴収ありと源泉徴収なしの2種類あります。

| 一般口座 | 損益計算全て自分でおこなう | 確定申告必要 |

| 特定口座 |

源泉徴収あり | 確定申告不要 |

| 源泉徴収なし | 確定申告必要 |

特定口座は一般口座と違い年間取引報告書が取引のある銀行や証券

源泉徴収ありの場合は原則申告不要となりますが、

源泉徴収なしの場合は、

初心者は少しでも負担を軽くするためにも特定口座の源泉徴収あり

・つみたてNISA口座

基本的に積立専用の口座になります。毎月一定額の金額をつみたてることで、一般口座や特定口座との違いは、運用利益の課税が非課税になるこ

1年間に40万円まで利用できる口座で、20年間の運用が認めら

積立投資信託と混同している人もいますが、運用利益に税金がかか

・NISA口座

NISA口座のNISAは、少額投資非課税制度のことです。

つみたてNISAでも説明しているとおり運用益が非課税になりま

NISA口座は、年間120万円まで投資が可能です。

運用できる期間は基本的に5年ですが、最長10年になっています

・iDeCo口座

iDeCoは個人型確定拠出年金のことで「イデコ」と言います。

NISAとは異なる仕組みですが、

節税効果はつみたてNISAよりも効果が望めますが、60歳まで

属性や収入によって上限額も異なります。

| つみたてNISA | 一般NISA | iDeCo | |

| 対象者 | 日本に住む20歳以上 | 20歳~60歳(※1) | |

| 投資方法 | 積立投資 | 一括投資・積立投資 | 積立投資 |

| 年間投資限度額 | 40万 | 120万 | 年間144,000円~816,000円(※3) |

| 非課税保有期間 | 20年 | 5年(※2) | 加入時期から60歳まで |

| 投資可能期間 | 2042年まで | 2023年まで(※4) | |

| 税金 |

投資商品購入費用は課税対象 運用益は非課税 お金を受け取るときは非課税 |

投資商品購入費用は課税対象 運用益は非課税 お金を受け取るときは非課税 |

投資商品は所得控除 運用益は非課税 お金を受け取るときは原則課税対象 |

| 対象商品 |

国が定めた投資信託 |

国内株式・外国株式・投資信託 |

定期預金、投資信託、保険商品 |

| 非課税対象 | 配当金・分配金・売却益 | ||

| 口座開設手数料 | 無料 | 無料 | 2,829円 |

| 途中引き出し | いつもで引き出しOK | 60歳までNG | |

(※1)特例の場合最大5年間延長可能

(※2)延長制度あり

(※3)職業などによって異なる

(※4)新NISA変更後は、2024年から2028年までになる

一般口座・NISA口座・つみたてNISA口座の基本

資産運用の説明をネットや銀行などで聞くと、基本的にNISAや

初心者向けの運用方法である投資信託と一緒に説明されると内容が

NISA口座やつみたてNISA口座のことを説明するわりに一般

理由はわかりませんが、

資産運用で個別株や投資信託を始める場合は、

このときにつくる口座が一般口座やNISA口座になります。

株や投資信託で得た売却益や分配金には約20%の税金がかかりま

この税金部分を非課税にしたものが、NISA口座やつみたてNI

この説明だけだとNISA口座の方が圧倒的に良いと感じると思い

一般口座にも特定口座の源泉徴収ありと源泉徴収なしがありますが

既に説明している確定申告の必要性に関連することなので直接NI

一般口座

・特定口座:源泉徴収あり

・特定口座:源泉徴収なし

NISA口座とつみたてNISA口座は同時に持つことができませ

どちらかひとつとiDeCo口座をひとつ持つことができます。

口座はどこで開設するのがお得なの?

口座開設をおこなう場合は、

手数料や管理費も重要ですが、

一般的に銀行系よりもネット証券会社の方が、

NISAのことをある程度理解できているのであれば、

NISAのことが全くわからないという人は、

口座開設をすすめられますが、NISA口座をつくる場所はそのと

最終的に自分が納得する金融機関を選ぶべきです。

NISA口座は変更するのも少々面倒なので、

【iDeCo・NISA・つみたてNISAを比較】

「iDeCo」

「NISA」

「つみたてNISA」

の基本は理解できたと思います。

次にこの3つを様々な点で比較をしていきますので、

利用可能な属性

・iDeCo

日本に住む20歳~60歳まで(特例の場合最大5年間延長可能)

・NISA

日本に住む20歳以上

・つみたてNISA

日本に住む20歳以上

運用期間

・iDeCo

加入時期から60歳まで(特例で延長あり)

・NISA

5年(延長制度あり)

・つみたてNISA

20年

年間投資限度額

・iDeCo

年間144,000円~816,000円 職業などによって異なります。

・NISA

年間1,200,000円

・つみたてNISA

年間400,000円

運用対象商品

・iDeCo

定期預金、投資信託、保険商品

・NISA

投資信託、株、ETF、REIT他

・つみたてNISA

決められた一部の投資信託、ETF

口座開設手数料の有無

・iDeCo

2,829円

・NISA

無料

・つみたてNISA

無料

口座維持費の有無

・iDeCo

有(金融機関によって異なる金額)

・NISA

無し(無料)

・つみたてNISA

無し(無料)

途中引き出し

・iDeCo

60歳まで原則不可

・NISA

可能(制限なし)

・つみたてNISA

可能(制限なし)

税金

・iDeCo

投資商品の購入に関する費用は所得控除の対象ですが、

運用益は非課税です。

・NISA

投資商品購入に関する費用は課税対象ですが、

運用益は非課税です。

・つみたてNISA

投資商品購入に関する費用は課税対象ですが、

運用益は非課税です。

【NISAやiDeCoを利用した3つの積立方法!

■制約はあるが節税効果を最大限に発揮できる「iDeCo」

iDeCoを利用するメリットは、節税効果が大きいことです。従って所得税や住民税の額が多い人や資産運用に利用できる金額が

原則60歳まで引き出しができませんので、

資産運用に利用できる資金が少ない場合は、注意が必要です。

■資産運用初心者向けなら「つみたてNISA」がオススメ!

年齢の若い世代でこれから資産運用をはじめてみたいと思っている

また、60歳以上の人で少しだけ資産運用をやってみたい人にも向

NISAやつみたてNISAで扱う商品は、

資産運用の商品の中には怪しいものもあるので、安心できます。

最終的な目標はNISAやiDeCo以外の積立投資!

一般口座(特定口座・源泉徴収あり)を選ぶメリットは、iDeC

NISAやつみたてNISAの金額を超える場合は必要になる選択

特に高額の個別株やファンドラップなどを考えている人はこちらが

【2024年に始まる新NISAの基本と今後の対策とは?】

「iDeCo」「NISA」「つみたてNISA」

実はNISAは2024年に利用方法や基本ルールが変更になりま

実際に採用されるのは先のことですが、

ここでは、変更点と対策方法を簡単に説明していきます。

新NISAとNISAの違いや変更点とは?

NISAと新NISAの大きな変更点は、

投資対象商品にも一部変更があるので、

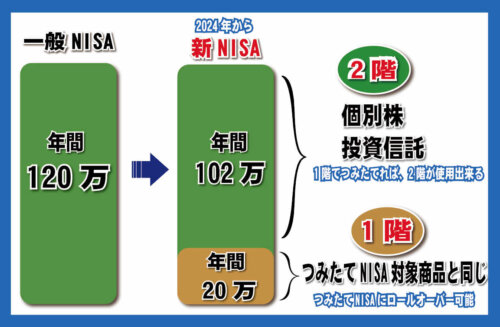

年間の非課税枠は、NISAが120万円に対して新NISAは1

この数値たけを見ると喜ばしいことですが、問題はその内訳です。

NISAは年間120万円の枠を自由に利用できますが、

新NISAは1層20万円と2層102万円にわかれています。

1層は「つみたて」で2層が個別株などの枠になります。

ただし、1層のつみたてを1度でも運用しないと2層の枠を利用す

従って個別株のみに利用をしていた人は事実上枠が少なくなるとい

| 一般NISA | 新NISA | |

| 非課税対象 | 配当金・分配金・売却益 | |

| 年間投資限度額 | 120万 | 122万円 1階部分:年20万円 2階部分:年102万円 |

| 非課税保有期間 | 5年 | 5年 |

| 投資可能期間 | 2023年まで | 2024年から2028年まで |

| 対象商品 | 国内株式・外国株式・投資信託 |

1階部分: 2階部分: |

| 投資方法 | 一括投資・積立投資 | |

| 途中引き出し | いつもで引き出しOK | |

(※1)国が定めた投資信託で、終了後はつみたてNISAに移行可能

一般NISAは、年間120万まで非課税投資枠があり、5年間で総額600万(120万×5年間)までの投資で得られた利益に対して税金がかからない制度です。

2024年からの新NISAは、非課税投資枠が年122万までとなり、5年間で総額610万(122万×5年間)までの投資で得られた利益に対する税金が非課税となります。

但し、新NISAでは、1階部分と2階部分では投資対象が異なり、1階部分は、「つみたてNISA」と同じ対象商品となります。

2階部分は、一般NISAと同じ対象商品となり、この2階部分に投資したい場合は、1階部分に1,000円でも積立すればOKです。2階部分のみの投資は出来ませんので注意しましょう。

新NISAへの対策とロールオーバーの検討!

新NISAは2024年に開始予定ですが、2017年にNISA

現状持っている口座をそのままにしていれば、2022年に一般口

来年以降もNISAを持ち続けるのであれば、

ロールオーバーとは、NISAの非課税機関である5年間を更に延

ロールオーバーを使用するには、

ロールオーバーの手続きには期限があります。

期限は金融機間や証券会社によって異なるので、

ロールオーバーは状況次第でオススメできない!

ロールオーバーする商品は個別に選ぶことができるので、

特に個別株は今後の動きを考えて選択することをオススメします。

今後も上昇することが予想できる商品であれば、

一方、

また、

特に含み損がある人は要注意です。

【まとめ】

今回はiDeCo、つみたてNISA、NISAの基本や特徴を説

資産運用初心者がはじめる場合は、つみたてNISAがオススメで

ある程度まとまった金額を分散投資したい場合は、NISAや一般

どちらにしても資産運用は長期の分散がもっともリスク幅がちいさ